新华社记者李文斌 高波

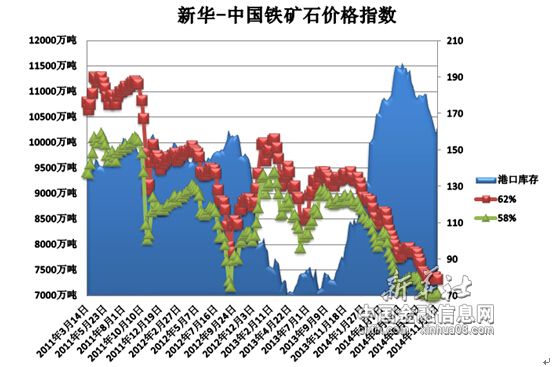

北京(CNFIN.COM/XINHUA08.COM)--“新华—中国铁矿石价格指数”显示,截至11月3日,中国港口铁矿石库存(沿海33港)为10344万吨,较上一统计周期(10月21日—10月27日,下同)增加147万吨,环比上涨1.44%。中国进口品位62%的铁矿石价格指数为79,较上一统计周期下降1个单位;58%品位的铁矿石价格指数为71,与上一统计周期持平。

资料来源:新华社多媒体数据库

一周市场行情综评:

上周(10月28日—11月3日,下同),进口铁矿石市场弱势下行。北方地区部分钢铁企业受到环保压力影响,采购进口粉矿数量减少,导致国内主流进口矿粉矿价格下滑,市场悲观气氛浓郁。钢厂采购较为谨慎,贸易商多以观望为主,市场成交不佳。国产矿市场小幅走低,由于钢厂加大进口矿资源使用比例,挤压国产矿价持续下滑。

价格影响因素解析:

1、河北地区限产将持续抑制进口矿价

上周,进口矿市场波动下滑。港口现货成交乏力,大部分钢铁企业多以采购远期现货为主,加之环保压力的加大,北方主要港口进口粉矿销售不畅,报价走低。块矿由于需求明显增加,使得此品种报价上涨,但并不具代表性,进口铁矿石市场整体仍以下行调整为主。

期货市场方面,上周国内期市小幅回升。截至上周五,I1505合约涨1.52%至536元/吨,I1501合约涨0.18%至567元/吨。期货市场因受限于现货市场供过于求现状及资金压力,短期内或将维持震荡调整格局,难以对现货价格形成明显支撑。

港口现货方面,由于APEC会议期间河北地区钢厂将会限产,因此上周北方市场成交整体尚可,钢厂加大烧结矿需求以度过会议期间,致块矿价格上涨。但由于临近月末,部分商家资金压力较大,进口铁矿石市场整体成交一般,导致现货价格持续下跌。截至11月3日,中国港口铁矿石库存为10344万吨,环比上涨1.44%。由于北方港口粉矿销售不畅,港口库存在连续下降5周后,再度出现回升。

分析认为,尽管上周钢厂采购较前期有所放量,但大多是为本周限产进行补库,短期内北方钢厂采购将大幅减少,难以支撑进口矿价上涨。由于本周钢厂限产正式开始,铁矿石需求受限,港口库存将继续累增,持续抑制进口铁矿石市场,预计短期进口铁矿石价格仍将以小幅下降为主。