新华社记者李文斌高波

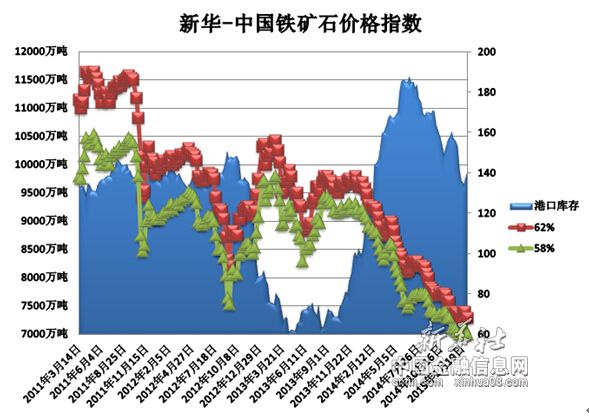

北京(CNFIN.COM / XINHUA08.COM)--“新华—中国铁矿石价格指数”显示,截至1月19日,中国港口铁矿石库存(沿海33港)为9890万吨,较上一统计周期(1月6日—1月12日,下同)增加100万吨,环比上涨1.02%。中国进口品位62%的铁矿石价格指数为68,较上一统计周期下降3个单位;58%品位的铁矿石价格指数为60,同样较上一统计周期下降3个单位。

资料来源:新华社多媒体数据库

一周市场行情综评:

1月13日至1月19日,进口铁矿石市场下行调整。现货市场成交有所好转,因各工厂年底资金结算完毕,现金流状况得到一定程度改善,故近期钢厂集中补库增加,但随着目前钢材价格的不断下降,部分工厂已经处于亏损状态,进而对于铁矿石现货价格支撑力度锐减,导致现货成交价格持续下行。在国内钢市疲软的背景下,国产矿市场更显悲观,矿山企业停产情况有所增加。

价格影响因素解析:

1、进口矿上涨预期有所增强

1月13日至1月19日,进口矿市场弱势下行,受国内钢材市场持续下跌影响,进口矿市场仍以空头气氛为主,港口现货报价下调明显,成交依旧不佳。但另一方面,钢铁企业等需求方采购远期现货的意愿依然较强,资金周转不畅是导致厂商购买期货的主要原因,导致远期现货价格出现反弹,预示后期进口矿市场或现一波小涨行情。

期货市场方面,大商所铁矿石期货延续下行走势,但随着远期现货价格上涨,期货市场出现止跌反弹。1月15日,铁矿石期货震荡上行,主力1505合约以498元/吨小幅高开,随后维持窄幅调整,午后震荡上行,报收507元/吨,涨幅为2.22%,预示未来铁矿石市场上涨预期较强。

港口现货方面,受钢材价格下行影响,市场多以观望为主,钢厂询盘和贸易商报盘较少,钢厂采购量有所减小,个别钢企库存持续维持低位,成交冷清。临近周末,市场价格有反弹需求,但受钢厂库存进一步下降和部分企业关停检修影响,市场需求稍显不足,现货成交量并不乐观,钢厂大多倾向远期现货采购,导致远期现货价格反弹力度明显。