中银分析:M2同比大幅反弹 整体流动性向好

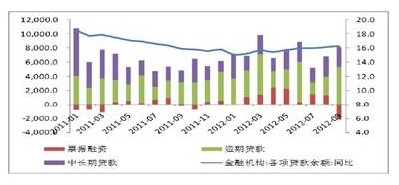

9 月新增人民币贷款6232 亿元,较8 月少增807 亿元,但较去年同期多增1532 亿元。由于8 月新增人民币贷款大幅超预期,三季度人民币累计新增人民币贷款1.87 万亿元,若按此节奏增长,全年新增人民币贷款有望达到8.5 万亿元左右。从结构上来看,9 月新增人民贷款较8 月回落主要是缘于票据融资的减少,其他类别贷款增长并没有明显变化。9 月票据融资净减少2169 亿元,为2010 年4 月以来最大月环比减少量,并抵消了居民户和企业短期贷款的季节性回升,使得新增短期贷款及票据融资较8 月净减少871 亿元。此前市场传言央行于9 月末叫停了部分银行的票据贴现业务,若消息属实,则可能是造成9 月票据融资大幅减少的重要原因,实际上近年来票据成为商业银行冲击贷款规模的重要手段,由此带来的信贷“虚胖”不利于央行有效调控管理整体贷款水平,央行此举也是情理之中。另外,从商业银行角度来看,贷款较票据贴现的收益更高,在存款规模有限的情况下,商业银行为实现利润目标,更倾向于挤压票据贴现规模以保证贷款总量,因此在贷款目标完成较好的情况下,票据则相对受限。中长期贷款方面,居民户中长期贷款新增1591 亿元,较8 月有所减少,但表现仍相对不俗;企业中长期贷款新增1277 亿元,与8 月水平基本持平。

图1:当月新增票据融资、短期贷款、中长期贷款(亿元),各项贷款余额同比(%)

资料来源:Wind、中国银行

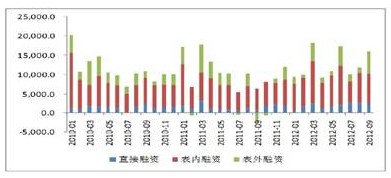

9 月社会融资总量达1.65 万亿元,今年以来仅弱于3 月和6 月的水平,环比较8 月多增4093 亿元,同比较去年9 月更是多增1.2 万亿元,不过这很大程度上是由于去年极低的基数所致。结构上来看,表内融资、直接融资变化不大,表外融资量则大幅增加,占当月社会融资总量的比重飙升至34% 。2011 年上半年受货币政策从紧影响,银行借道票据实现贷款发放,导致表外融资占比较高,但全年也仅3 月份表外融资占比高于34% 。今年9 月份不仅表外融资占比明显提高,新增委托贷款、信托贷款和未贴现银行承兑汇票占比相差也不大,尤其是近两个月信托贷款明显放量,是近期社会融资出现的新结构性特征。银行表内中长期贷款新增量一直较为温和,但信托和企业债券融资规模则明显放量,我们认为其中一部分可能与银行贷款受限的基础设施建设和房地产有关,但考虑到地方融资平台和房地产商的资金状况,这其中应有相当部分与“新债换旧债”有关,实际流入实体经济用于新增投资的资金量可能相对有限,当前经济也仍未出现明显反弹的证据。

图2:当月新增直接融资、表内融资、表外融资(亿元)

资料来源:Wind、中国银行

9 月M2 同比增长14.8%, 较8 月同比大幅上涨1.3 个百分点,年内同比增速首次上升至14% 的年度目标值之上。M1 同比更是较8月大幅上涨2.8 个百分点至7.3%,导致代表货币活性程度的M2 与M1 同比之差回落至7.5% 。与历史同期相比,M1 、M2 环比均较过去5 年同期均值水平有所回升。7、8 月货币供应量出现一定波动,我们认为主要是受基数效应所致。9 月M1 、M2 同比及环比数值均指示货币环境有较为明显的改善,但仅就贷款数据而言可能难以完全解释,除此之外,我们认为这一方面也与国内经济趋于回暖有关,企业投资生产活动有所恢复有利于货币需求和货币流通速度逐步回升;另一方面可能与美国QE3 及风险情绪好转背景下国际资本转为流入有关,预计9 月新增外汇占款将较此前改善。

图3:M2同比、M1同比、M2与M1同比剪刀差(%)

资料来源:Wind、中国银行

央行副行长易纲在IMF/ 世行年会上表示,面对全球经济不景气,中国政府或会推出刺激经济措施,但会小心考虑相关措施的规模。中国近期的刺激经济方案是“适当的”,不会引起副作用,刺激措施的规模将大到足以稳定经济增长,同时不会因过大而产生负面影响。同时,他还强调央行的首要任务是控制通胀,而通货膨胀的主要威胁是农业,其次是商品进口特别是原材料和能源的进口。易纲的上述表述实际上与央行近期的行动信号一致,货币政策继续保持相对宽松的基调,这也是以今年通胀水平仍处于安全区间为保障的;但工具上仍会以公开市场操作为主,尤其是在9 月货币信贷数据显示流动性好转,以及银行间市场资金利率回复宽松后,货币政策仍会以维持资金平稳为主,近期降准降息都不太可能。(由中国银行提供)

[责任编辑:刁倩]