“8.11”汇改之后,中国货币当局开始逐步增加人民币汇率弹性。然而,在短暂的实验之后,人民币汇率又重新回到爬行的盯住汇率制。目前遇到的主要问题是持续小幅贬值,引发单向贬值预期,政府承诺不明确,引发投机者质疑。看上去,汇改难以一蹴而就。下一步如何继续推动汇改,各方都有些茫然。此时,如果回顾一下欧洲汇率制度的变迁,会发现一些非常值得借鉴的经验,比如欧洲的汇率目标区制。

1971年,布雷顿森林体系崩溃以后, 一些国家实行了汇率目标区制并维持了许多年。欧洲货币体系就是其中的一个例子。所谓汇率目标区制,是指一国允许其汇率在特定区间内进行浮动,一旦汇率的变动超出了这个区间,中央银行就会进行干涉。汇率目标区制不同于固定汇率制,因为它允许汇率有一定的灵活性,这样央行对汇率的干预就是偶尔为之而不是作为一项经常性的工作(Krugman,1991)。

1971年12月,以《史密森协定》为标志,美元对黄金贬值,美联储拒绝向国外中央银行出售黄金。至此,美元与黄金挂钩的体制名存实亡。欧共体为了防止内部贸易保护主义抬头,建立了“洞中之蛇”汇率制度(也被称为蛇形浮动)。由于成员国彼此间的浮动范围小于它们各自对美元汇率的浮动范围,该汇率机制也被形象称为“洞中之蛇”。其中“蛇”是指成员国间汇率浮动范围仅为±1.125%,“洞”是指对美元汇率的浮动范围是±2.25%。

“洞中之蛇”实际上是一个微缩版本的“布雷顿森林体系”。由于成员国仍然以美元为锚,为了维持本国货币兑美元汇率稳定,需要不断的买入美元。而美元相对黄金的大幅贬值给持有美元的央行带来了巨大的损失,汇率制度并不可持续。英国在加入6个星期后就宣布退出,意大利和法国也相继退出,“洞中之蛇”很快名存实亡。

1978年,为了对抗美元不负责任的“过度特权”,同时为欧洲贸易提供稳定的货币环境,欧共体开始尝试建立欧洲货币体系(European monetary system)取代“洞中之蛇”汇率制度。

欧洲货币体系是非常典型的汇率目标区制度。欧共体不再以美元为汇率目标,而是盯住“欧洲货币单位(ECU)”。“欧洲货币单位”是欧共体创造的一个货币篮子,由12个欧洲国家的货币加权而成,在汇率机制中充当“偏离度”指标的角色。当某一成员国兑欧洲货币单位的市场汇率偏离至阈值时,该国货币管理当局需要采取相应干预措施使汇率重新回到界限以内。

欧洲货币体系主要通过两种汇率干预体系实现汇率稳定机制。一是平价网体系(grid parity system),二是“欧洲货币单位”体系。

平价网体系首先要求成员国货币之间彼此确定中心汇率(中心汇率的调整由相关国家政策当局共同协定),各成员国相互之间的汇率只能在中心汇率±2.25%之间浮动。如果任何一国的货币波幅超过容许的幅度,该国中央银行就有义务采取行动干预外汇市场,使汇率恢复到区间内。

在双边汇率超过边界时,究竟哪个国家应该入市干预呢?比如,当法国法郎兑德国马克的汇率贬值超过2.25%时,应该是德国卖出马克,还是法国购买法郎呢?此时就需要用“欧洲货币单位”体系来做仲裁。欧洲货币单位类似于SDR,包含12个欧洲国家的货币权重。各成员国两两之间的中心汇率可以换算成对欧洲货币单位的中心汇率,欧洲货币体系规定每种货币对这一中心汇率所容许的最大偏离幅度是2.25%*(1-货币比重)。欧洲货币体系采用了早期报警系统,也就是规定“偏离临界点”,它等于0.75*2.25%*(1-货币比重)。一旦某一货币触及“偏离临界点”,就需要入市干预。

也就是说,当法郎与马克的偏离接近2.25%的临界点时,如果马克相对欧洲货币单元(一篮子货币汇率)偏离较少,而法郎偏离欧洲货币单元较多,那么应该由法国货币当局采取措施干预外汇市场。

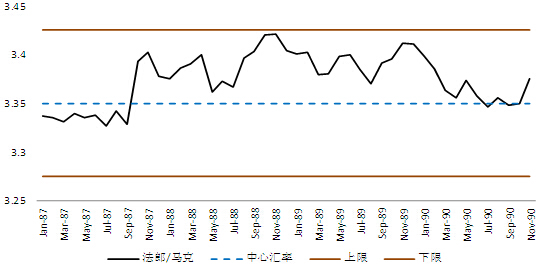

欧洲货币体系经过前期磨合,在上世纪80年代末逐渐趋于完善。从下图可以看出,在1987-1990年,当法郎兑马克汇率达到或接近上限时,便会掉头回落。此时,欧洲货币体系内部汇率调整次数较少,汇率已逐渐稳定。

图 1 法郎/马克汇率偏离度

数据来源:CEIC数据库。

欧洲货币体系也曾经爆发比较严重的危机。1992年,英国和意大利外汇市场遭受对冲基金冲击,最终退出欧洲货币体系。欧洲货币体系内部成员国汇率的波幅从±2.25%上升至±15%。

此后,欧洲货币体系一直沿用±15%的波幅,各国再没有出现偏离过度偏离中心汇率的情况。1999年欧元区(EMU)启动,欧盟新成员国加入欧元区的条件仍然是,两年内其货币在欧洲货币体系中保持±15%的汇率目标。

如果回过头来评价欧元货币体系代表的汇率目标区,可以发现如下值得借鉴的地方。

第一,只要政府承诺是可靠的,汇率在触及目标区边界之前即会向中心汇率回归。影响汇率的变量主要包括基本面因素和投资者预期。政府需要根据基本面因素随时调整中心汇率,而投资者预期则根据政府承诺的可靠性调整投机策略。在大多数时候,汇率会向中心汇率收敛。只有在基本面出现较大波动,而中心汇率没有及时调整时,投机者才会质疑政府承诺。1992年欧洲货币体系的分崩离析正是由于德国与其他国家在利率政策上出现较大分歧。在欧洲货币体系中,双边利差对汇率的影响最直接,各国汇率必须符合利率平价。当时,两德刚刚统一,德国政府背上调整东部经济的沉重包袱,但又不愿意在国内推行加税措施,导致财政赤字不断攀升,为了给财政赤字融资并抑制通货膨胀率,德国大幅提高了利率水平。欧洲其他国家被迫紧随作为体系轴心的马克利率水平。市场判断大多数欧洲国家随德国推行高利率政策将有损自身利益,唯一出路是改弦易辙,退出欧洲货币体系,实施独立的货币政策。最终,由于德国不愿意妥协,意大利、英国、西班牙相继退出。法国也无力支撑,通过与德国协商后,将汇率波幅扩大至±15%后,才给成员国利率调整留下空间。由此可见,如果不是德国和英国的政府承诺出现冲突,投资者的预期不会发生变化,货币危机也不会自我实现。

第二,中心汇率的调整和汇率的弹性很重要。汇率目标区的波幅越大,政府货币政策独立性越强,承诺也越可信。1992年,欧洲货币体系崩溃的重要原因,是欧洲货币体系已经从汇率目标区制度变为固定汇率制度。在1987年之前,汇率的调整尽管幅度较小,但是频率较高,这可以较好的化解内部不平衡,降低对投机者的吸引力。在1987年后,欧洲汇率机制出现了本质变化,主要成员国开始避免任何形式的中心汇率调整,导致其最终成为固定汇率制度。僵化的汇率机制使各国经济的不平衡迅速积累,投机者预期中心汇率下一次调整将会超过波幅的概率日益增加。例如在80年代末,意大利里拉和西班牙比塞塔相对于德国马克的实际汇率经历了持续的升值,导致两国的竞争力减弱和难以承受的经常项目赤字,但是里拉和比塞塔相对德国马克的中心汇率却一直保持不变,最终导致1992年里拉和比塞塔遭到投机性攻击,引发货币危机。也就是说,欧洲货币体系如果坚持实施不断调整中心汇率的汇率目标区制度,并不一定会出现货币危机。

第三,是否存在资本管制,会让汇率目标区的效果完全不同。欧洲货币体系实施的汇率目标区的目的,是让欧元区各国经济变量逐步收敛,慢慢符合最优货币区的条件。各国之间并不存在资本管制,所以通胀率、利率等货币变量都会向“货币锚”德国收敛。假如中国对美元实施汇率目标区制度,如果让资本自由流动,那么汇率在短期内将会由利差决定,长期内经济变量也会向“货币锚”美国收敛。这显然不是可行的途径。但是,如果实施资本管制,那么央行可以维持货币政策的有效性,同时实施较大幅度的目标区增强政府承诺的可信度,保证投机者相信政府承诺。

根据欧洲汇率制度变迁的经验,中国货币当局一方面可以放开汇率波幅,将年波幅设定为±7或者±15%,政府承诺在汇率边界处入市干预,另一方面,可以加强资本流动的管理,防止资本流动大进大出。汇率目标区+资本流动管理的政策组合,在保证汇率波动率上升的同时,还可以避免人民币汇率出现坠崖式下降,防止触发金融危机。

欧洲货币体系的经验同时表明,在改革次序上,扩大人民币汇率波动幅度应该处于首要位置。不应急于开放资本项目。应该在人民币汇率波幅扩大之后,再考虑资本项目自由化。与当前渐进式贬值调整模式相比,在维持一定程度资本流动管理的前提下,实施汇率目标区制可以自发的纠正价格扭曲带来的短期资本套利行为,避免跨境资本大进大出触发的金融危机。不仅如此,由于外汇储备消耗减少,汇率管理的成本也可以大大降低。

(作者系中国社会科学院世界经济与政治研究所国际金融研究室副主任)

特别声明:文章只反映作者本人观点,中国金融信息网采用此文仅在于向读者提供更多信息,并不代表赞同其立场。转载和引用此文时务必保留此电头,注明“来源于:中国金融信息网”并请署上作者姓名。