[年终经济分析]预计股市明年三季度反弹

核心提示:经济的拐点、通胀的拐点、流动性的拐点、业绩的拐点、估值的拐点、市场的拐点齐聚2012年,进而影响股市,预计大盘将再经历一个触底、企稳、筑底、反弹、整理的过程。

新华08网12月16日电(经济分析师张骐 彭春燕)15日沪深指数跌幅均在2%以上,回溯之前的一个月,上证指数已下跌13.8%,全年至今下跌22%左右。我们分析认为,12月12-14日召开的中央经济工作会议提出,推动2012年经济社会发展,要突出把握好稳中求进的工作总基调,即:保持宏观经济政策基本稳定,保持经济平稳较快发展,保持物价总水平基本稳定。在中央经济工作会议精神指导下,2012年国内经济将摆脱增速加速衰退的滞涨周期,转而进入低通胀低增长时期,社会流动性将加以改善,企业盈利将得以恢复。经济的拐点、通胀的拐点、流动性的拐点、业绩的拐点、估值的拐点、市场的拐点齐聚2012年,进而影响股市,预计大盘将再经历一个触底、企稳、筑底、反弹、整理的过程。

——经济减速明年将有所改善 股市业绩底或年中出现

尽管瑞银证券13日将2012年一季度中国GDP同比增速下调至7.8%,野村证券更是将之下调至7.5%,但我们认为,虽然中国经济增速将减缓,但全年GDP增速不会低于8%。

1.“三驾马车”动力不足 CPI高企净利润下滑

“三驾马车”一直以来是我国经济增长的动力,尤其是投资和消费,对GDP贡献的占比处于毋庸置疑的地位。观察自1980年以来的数据发现这样几个特点,一是在这三者中,只有投资(即资本形成)的贡献率水平保持着非常稳定的向上趋势,投资的贡献率从2000年的24.5%迅速上升至2010年的60%以上;二是同期最终消费支出的贡献率则从10年前的66%下降至42.63%;三是出口的贡献并不稳定。

图:投资消费出口对GDP增长贡献率(三年移动平均)

数据来源:WIND, 新华社多媒体数据库

可见,投资代替消费的趋势仍在延续,还可以看出政府近年来主要依靠投资拉动经济。但经历了2009年四万亿投资之后,各界已意识到再靠单纯的固定资产投资无法维持中国经济稳定增长。2011年,投资、消费、进出口都遇到前所未有的困境。

图:固定资产投资增速向下 图:消费指数回落 图:11月PMI新出口订单创新低

数据来源:WIND, 新华社多媒体数据库

2011年,除了投资增速下滑之外,消费方面,无论是社会消费品零售总额还是限额以上消费品零售额,2011年增速均比2010年明显回落。而出口形势也在恶化中,欧债危机致使外需超预期下降,11月制造业和非制造业PMI新出口订单指数双双跌至45.6%,创次贷危机以来新低,而未来出口增幅回落的趋势依然向下。

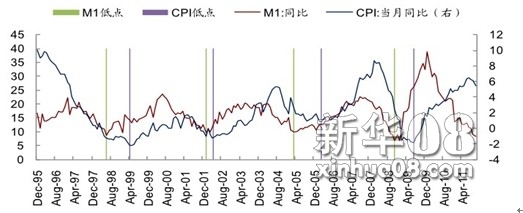

过高投资增速致使通胀水平高企,从2010年10月CPI开始超4%以来,CPI一直不断攀升,2011保持高位运行,10月首次回落到6%以下,单月同比为5.5%,11月因翘尾因素降至4.2%。尽管这10、11两月CPI回落明显,但仍不改2011年全年高位运行的数值。

图:M1与CPI的关系

数据来源:WIND, 新华社多媒体数据库

宏观层面的变化直接影响到微观经济实体。11月,经济回落有所加速,PMI降至50以下,工业增加值对应降至12.4。虽然目前通胀压力出现缓解,但经济增速的加速下滑将恶化企业预期,去库存时间将被延长,甚至转化为去产能,而这又将进一步拉低经济增速。

11月份中国制造业采购经理人指数(PMI)为49.0%,较10月份PMI(50.4%)下降1.4个百分点。这是该指数自2009年3月份以来首次降至荣枯线50%以下,表明制造业需求明显收缩,经济活力显著下降,并且还预示着未来一段时间内经济增速仍将继续下滑。

数据来源:中国物流与采购联合会, 新华社多媒体数据库

PMI各主要分项指数均回落明显。其中需要注意的有五方面:一是PMI新订单指数回落明显,表明制造业企业下游需求持续萎缩。二是PMI新出口订单指数继续大幅回落,表明欧债危机正在严重地影响到我国的出口。三是PMI产成品库存创出历史新高,显示产成品库存积压现象明显。这是该指数在经历了三季度的小幅调整,10月起重回50以上后,11月创下近年来的新高,库存攀升速度之快甚至超过了2008年金融危机时期。结合需求和订单情况分析,表明这更可能是企业被动增加库存。四是PMI原材料库存已经连续两个月下滑。五是PMI购进价格指数继续回落,暗示12月份的PPI在11月份回落至2.7%基础上将继续回落。PPI的加速下行将引导毛利率下行斜率加大,进而拖累净资产收益率(ROE)。

图:PPI下行将令毛利率和ROE下行斜率加大

数据来源:WIND, 新华社多媒体数据库

在新订单不断减少,产成品又不断增加状况下,企业着手进行去库存是当务之急,而需求回落下的去库存势必令企业的毛利率不断下滑,造成企业利润下降,并促使经济增速加快下滑。

统计局日前公布的数据显示,2011年11月份,规模以上工业增加值同比实际增长12.4%,比10月份回落0.8个百分点。1-11月份,规模以上工业增加值同比增长14.0%,比1-10月份回落0.1个百分点。

上市公司方面,截至三季度末,上市公司存货水平略有上升,但营业收入增速放缓是导致存货占比反弹的因素之一。据前三季度报表看,存货环比增速呈现逐季走低态势,说明自2011年一季度之后上市公司进入去库存阶段。

同时,2011年两市上市公司净利润增速逐季度下行,尤其是非金融类企业快速下滑。前三季度A股累计净利润同比增长20.5%,剔除金融后增长14%。从单季度看,第一、二、三季度净利润分别同比增长24.1%、22.9%、11.5%,剔除金融后分别增长22.3%、14.8%、5.9%,十分清晰地显示出净利润增速呈下滑态势,且第三季度出现加速下滑。

【责任编辑:刁倩】