【新华财经研报】银行业高质量发展回顾

过去十年,我国银行业进入高质量发展阶段,资产规模从快速扩张转为稳健增长,积极回归本源主业,资产结构、信贷结构持续改善,转型发展步伐不断加快,防范化解金融风险取得重要成果。

新华财经北京9月23日电(分析师张威)过去十年,我国银行业进入高质量发展阶段。2012年以来,我国银行业总资产规模从快速扩张转为稳健增长,截至2021年底,银行业总资产达到344.76万亿元,已经成长为全球最大的银行市场。在资产规模“降速换挡”的同时,银行业积极回归本源主业,以贷款增速超过总资产增速且占比显著提升为标志,2017年以来银行业资产结构迎来持续性改善。银行信贷结构深刻调整,对实体经济重点领域和薄弱环节的信贷投放力度加大,服务实体经济质效不断提升。

此外,随着我国经济转型发展,以及金融供给侧结构性改革的持续深化,我国银行业转型发展步伐不断加快,防范化解金融风险取得重要成果。

一、成长为全球最大银行市场,资产规模从快速扩张转为稳健增长

数据显示,截至2021年底,我国银行业总资产达到344.76万亿元,2012年底是133.62万亿元,目前已经成为全球最大的银行市场。在全球1000强银行排名中,我国有近150家银行上榜。工、农、中、建四大银行已成为全球系统性重要银行。

过去十年,我国银行业总资产复合增长率为11.8%,保持规模持续增长趋势。不过以2017年为界,银行业资产规模的增长速度发生明显变化,2017年之前是相对高速阶段,之后进入相对低速阶段。数据显示,2012至2016年,银行业资产规模快速扩张,年均复合增速在15%以上,其中2012、2015、2016三年的增速分别为17.95%、15.67%、16.51%。从2017年开始,银行业资产规模增速降至个位数,至今保持低速增长态势。2017至2021年银行业总资产年均复合增速为8%,回归至合理水平。

2017年之所以成为银行业发展的重要分水岭,是因为这一年出台了一系列重磅政策。这一年,党的十九大、第五次全国金融工作会议召开,明确“服务实体经济、防控金融风险、深化金融改革”三大任务,坚持党中央对金融工作的集中统一领导;国务院金融稳定发展委员会成立,统筹协调金融稳定和改革发展重大工作;对资管行业产生深远影响的资管新规征求意见稿发布。一系列政策举措,使此前金融资产盲目扩张的趋势得到根本扭转,银行业进入更加稳健合理的低速增长阶段,但从资产结构改善、服务实体经济能力提升,以及经营转型加快等结果来看,银行业迎来的更是高质量发展的阶段。

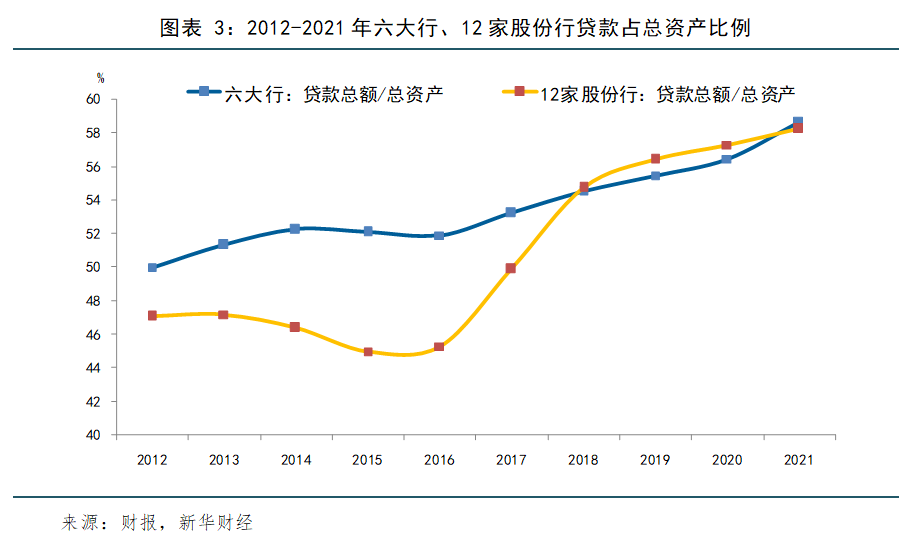

二、回归本源主业,贷款在总资产中占比显著提升

2017年开始,在资产规模“降速换挡”的同时,银行业资产结构迎来持续性改善,其中最为突出的表现是,贷款增速开始大幅超过资产规模增速,在银行业总资产中的占比大幅提高。这是银行资产业务进一步回归本源、专注主业,金融服务实体经济质效得到持续提升的体现。

在中共中央宣传部6月23日举行“中国这十年”系列主题新闻发布会上,银保监会副主席肖远企表示,十年间,金融与实体经济良性循环逐步形成,金融脱实向虚得到扭转,社会金融秩序基本实现“由乱到治”。

过去十年,我国银行贷款年均增速为13.1%,与名义GDP增速基本匹配,高于银行业总资产规模的年均增速。特别是2017至2021年,与银行业总资产增速明显放缓不同,这一时期银行贷款增速始终保持在10%以上的较高水平。这使得银行贷款增速高于总资产增速的幅度更大,贷款总额占总资产的比重明显提高。

从六大行和股份行的数据来看,从2012年到2016年,六大行贷款总额占总资产的比重从49.98%提升至51.89%,上升了1.91个百分点,12家股份行贷款总额和占总资产的比重则从47.08%下降至45.28%。而从2017年开始,银行业走上回归信贷主业之路后,贷款总额占总资产的比重开始迅速上升,到2021年,六大行贷款总额占总资产比重上升至58.61%,较2016年上升了6.72个百分点,12家股份行贷款总额占总资产的比重则上升至58.24%,扭转了此前的下降趋势,较2016年上升了12.96个百分点。

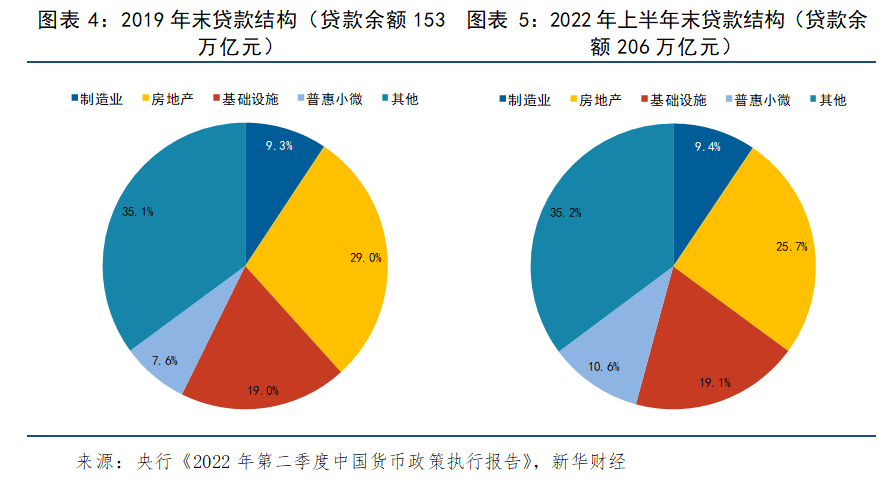

三、信贷结构深刻调整,服务实体经济质效不断提升

银行信贷结构也发生了深刻变化,集中体现为对实体经济重点领域和薄弱环节的信贷投放力度加大。根据央行《2022年第二季度中国货币政策执行报告》显示,2010年以来,伴随着城镇化步伐加快、经济结构转型和稳增长、调结构政策推动,我国信贷结构呈现出“制造业筑底企稳、普惠小微稳步提升、基建高位缓落、房地产冲高趋降”的变化特征。2022年6月末206万亿元人民币贷款余额中,普惠小微、制造业、基建、房地产贷款大体分别占全部贷款余额的一成、一成、两成、两成半。

普惠小微金融服务的快速发展是其中重点之一。十年间,普惠型小微企业贷款、普惠型涉农贷款年均增速分别达到25.5%和14.9%,大大高于贷款平均增速。2021年末涉农贷款余额为43万亿元,比2012年末增加25.6万亿元;截至今年4月末,全国小微企业贷款余额38.8万亿元,是2012年末的3.35倍。

制造业贷款比重触底回升。“十四五”规划提出保持制造业比重基本稳定,这离不开金融的大力支持。在各方努力下,制造业贷款比重从2010年17%趋势性下行至2020年9%的势头得到遏制,2022年6月末回升至9.4%。其中,制造业中长期贷款自2020年6月以来持续保持20%以上的高增速,贷款总量增长和期限结构优化同步推进,有力支持了制造业增加值占GDP比重筑底企稳,由2020年低点的26.3%回升至2022年6月末的29%。

基建投资和房地产等资金密集型领域信贷需求趋势性转弱。基建投资结构向城市更新、社会事业等民生领域倾斜,传统“铁公基”贷款需求转弱,贷款比重由2010年的25%降至2019年以来的19%左右,房地产贷款比重也由2019年峰值的29%回落至2022年6月末的25.7%。

信贷结构演变是经济结构变迁的映射,同时是金融发挥促进实体经济发展作用的体现。未来,银行贷款将更加重视总量稳、结构优,与我国经济从高速增长转向高质量发展进程相适应。

四、转型发展步伐加快,防范化解金融风险取得重要成果

随着我国经济转型发展以及金融供给侧结构性改革的持续深化,银行传统存贷模式受到很大挑战,转型发展成为必然。近年来,我国银行业不断强化创新驱动,加快经营方式转变,加快轻型银行建设进程。数据显示,2012年以来,以A股上市银行为统计样本,非利息净收入在营业收入中的占比出现明显提升,对息差收入的依赖程度有所降低,同时零售业务收入贡献普遍提升,收入结构更加均衡。

银行业持续加大科技投入、提升科技应用水平,数字化转型步伐日益加快。毕马威发布的《2022年中国银行业调查报告》表示,中国银行业将进入以追求高质量、数字化为导向的转型发展“跋涉期”。数据显示,2021年六大行的金融科技资金投入总量已超过千亿元,同比增长10%以上。数字化转型已成为银行经营管理的驱动要素、战略发展的重要一环。

此外,银行业防范化解重大金融风险取得重要成果。金融监管部门坚决防范化解金融风险,金融资产盲目扩张得到根本扭转,高风险影子银行较历史峰值压降约25万亿元。不良资产处置大步推进,过去十年累计消化不良资产16万亿元,一大批突出的风险隐患得到消除。金融违法与腐败行为受到严厉惩治。

编辑:黎轲

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。

微信扫码,支付元

微信扫码,支付元

支付宝,支付元

支付宝,支付元